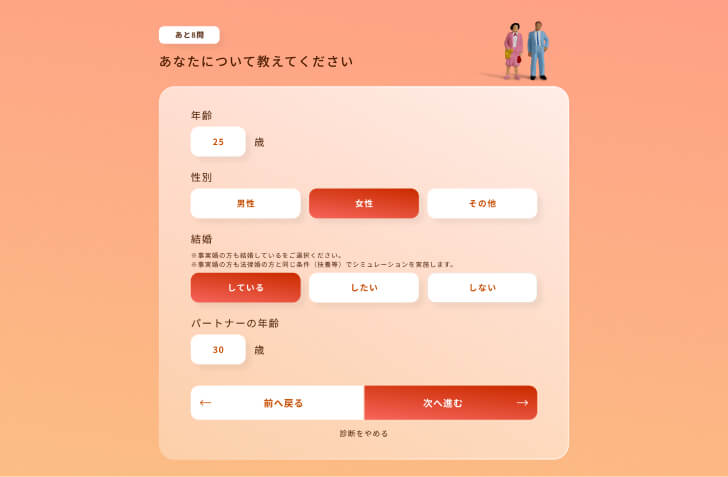

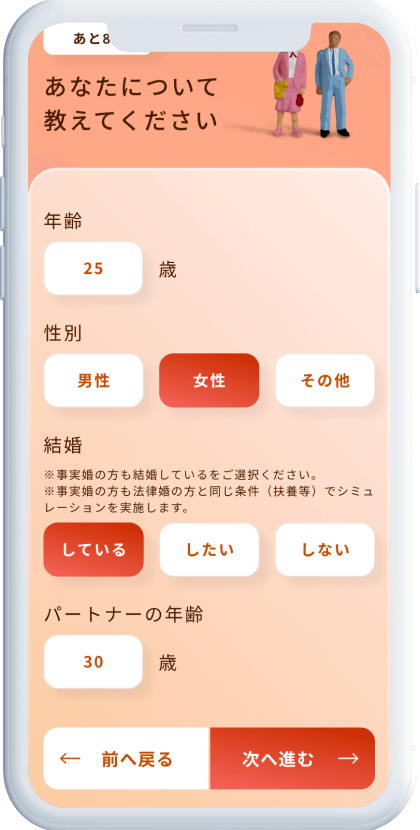

シミュレーターの使い方

質問に答えてあなたのライフスタイル・ワークスタイルを入力します。

入力が完了したら「次へ進む」ボタンを押してください。

注意事項

システムの仕様上、ブラウザの戻るボタンは、ご利用いただけません。

画面下の「前へ戻る」ボタンをご利用ください。

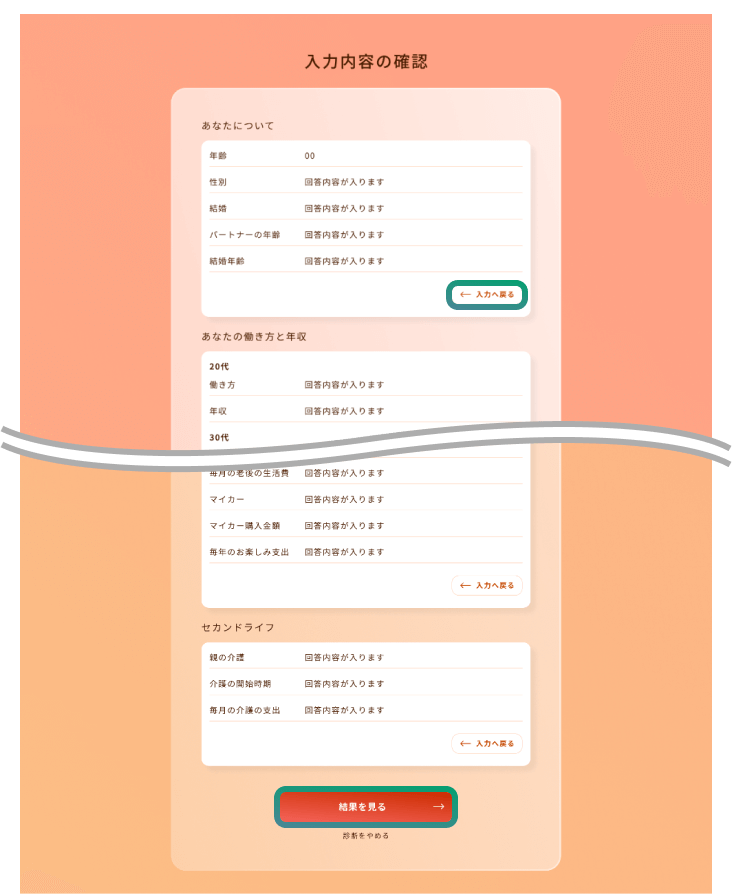

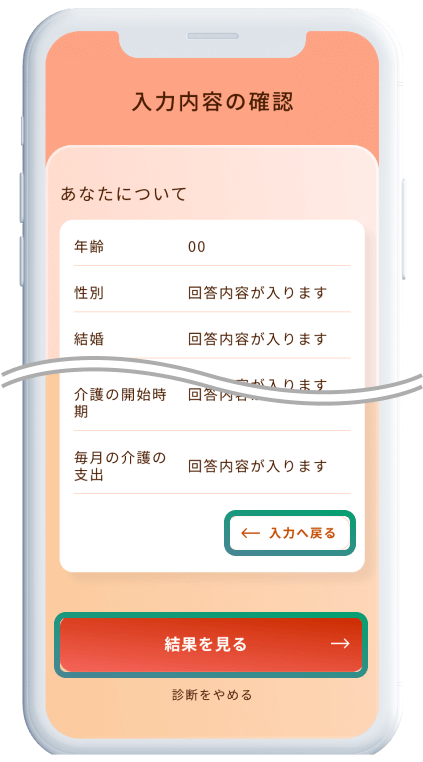

設定した条件を確認します。

表示された内容の将来設計を見るには「結果を見る」をクリック。内容を訂正したい場合は、「入力へ戻る」ボタンをご利用ください。

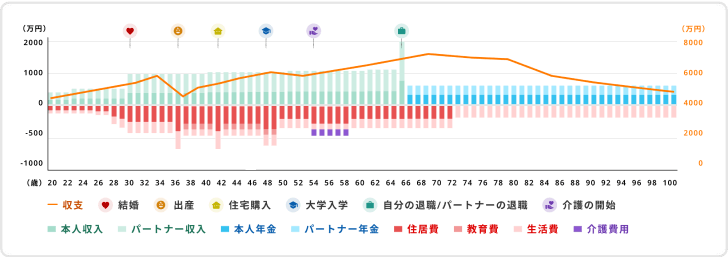

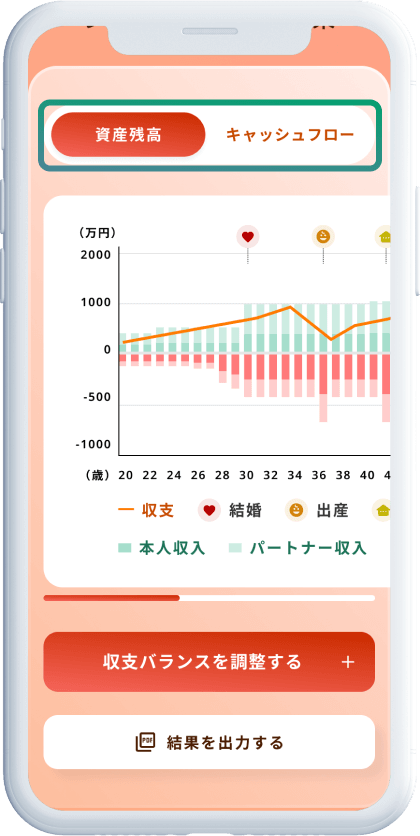

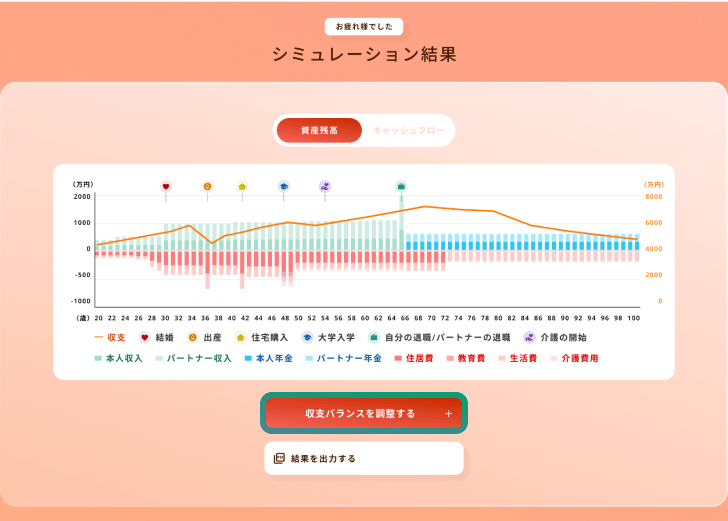

設定した条件で生涯収支を確認いただけます。

棒グラフは内訳によって色分けされているので、資産の情報が詳しく分かります。

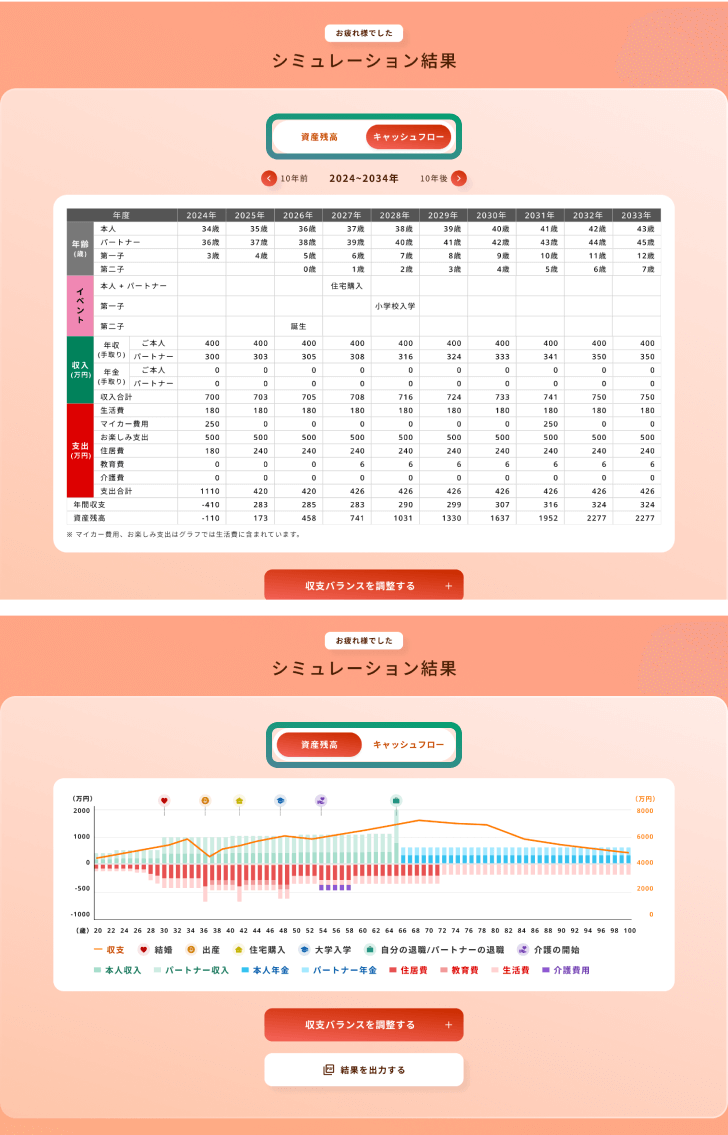

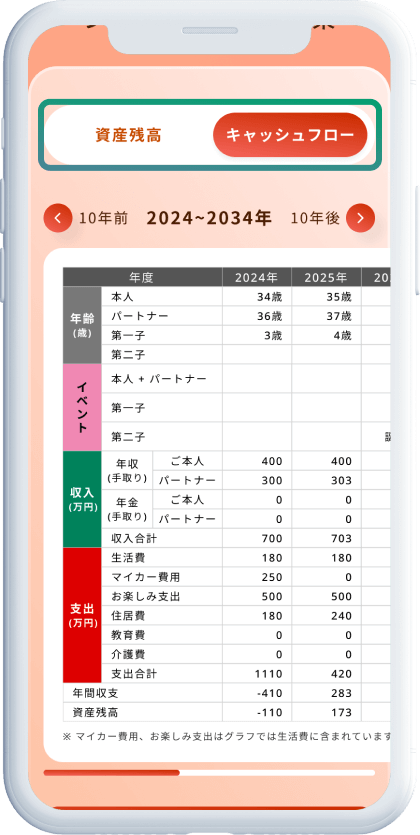

生涯収支は棒グラフのほか、キャッシュフロー表の形で見ることもできます。

『表で見る』のタブをタップすると収支のキャッシュフロー表を見ることができます。より詳細な収支計画にお役立ていただけます。

グラフを表示したい場合は『グラフで見る』のタブをタップしてください。

グラフを表示したい場合は『グラフで見る』のタブをタップしてください。

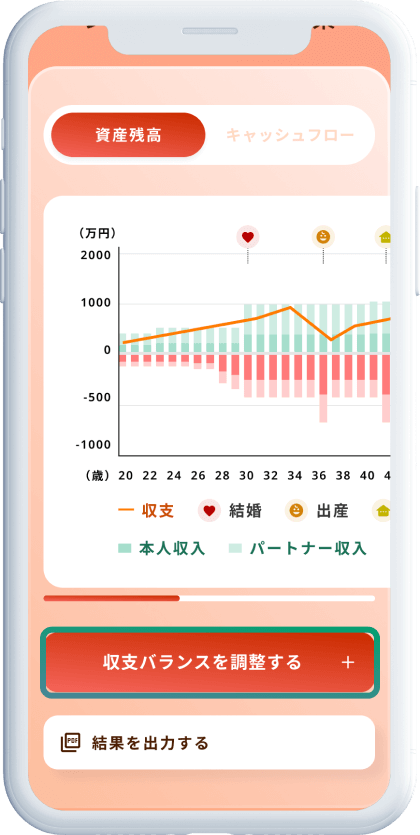

結果画面では、将来のワークスタイルや収入・支出など様々な項目を変更でき、グラフに結果が反映されます。

「入力内容を変更する」ボタンから、これまでの質問の回答を後から変更でき、変更結果がグラフに反映されます。

結果はPDFで出力も可能です。

結果はPDFで出力も可能です。

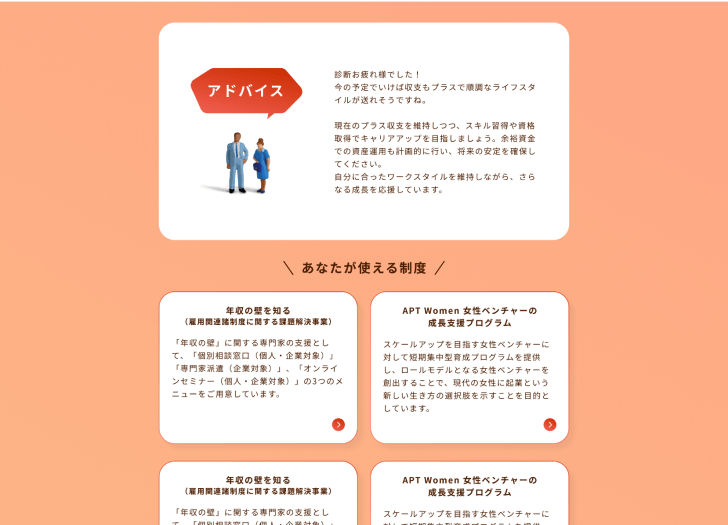

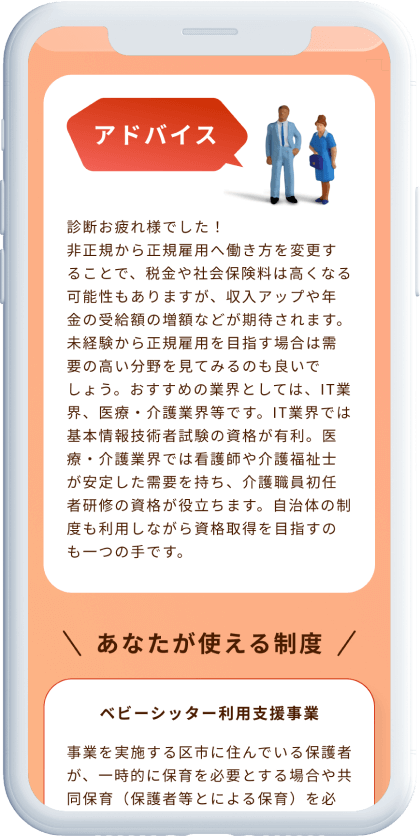

あなたの結果に合ったアドバイスが提示されます。

お金とキャリアのアドバイザーによる具体的なアドバイスのほかご自身に関連する都のおすすめ施策が提示されます。

診断を行う前提条件について

国や都の各種統計データ等を参考に、以下のような前提条件のもと、診断を行います。

【本人or家族構成について】

- 「その他」の性別を選択された方は、女性として計算しています。

- 事実婚をされている方も、法律婚と同様の扶養制度で計算しています。

- 「結婚したい」を選択した方のパートナーの年齢は、結婚時の本人の年齢と同年齢として計算しています。

【収入について】

- 年収について

- 年収1500万円以上を選択された方の年収は1500万円で計算しています。

- 年代ごとのあなたの働き方で選択した働き方と収入は、その年代の始めの年から適用するものとします。

例)30代の働き方で「正社員、年収500万円」を選択した場合、30歳時点で「年収500万円」とし、39歳まで正社員の賃金上昇率を加味して年金を計算しています。

- 退職金について

- 退職金3000万円以上を選択された方の退職金は3000万円として計算しています。

- 貯蓄について

- 貯蓄1,500万円以上を選択された方の貯蓄は1500万円として計算しています。

- 働く期間について

- 60歳で年金を受け取る場合は、59歳で退職しているものとして計算しています。

- 65歳で年金を受け取る場合は、64歳で退職しているものとして計算しています。

- 70歳または75歳で年金を受け取る場合は、69歳で退職しているものとして計算しています。

- 年金について

- 年金生活者の手取り収入は一生涯変わらないものとします。

- 全ての年代において、もれなく年金保険料を納付するものとします。

- 厚生年金は年収200万円以上且つ「フリーランス/個人事業主、その他」ではない働き方をしている期間を対象としています。

- 60歳で年金を受け取る場合は、繰り上げ受給とし、満額受給から25%減額した金額で計算しています。

- 70歳で年金を受け取る場合は、繰り下げ受給とし、満額受給から42%増額した金額で計算しています。

- 75歳で年金を受け取る場合は、繰り下げ受給とし、満額受給から84%増額した金額で計算しています。

- 「在職老齢年金制度」(老齢厚生年金を受け取りながら働く場合に、年金の額と給与や賞与の額に応じて、年金の一部または全額が支給停止となる制度)は加味しておりません。

- 正社員/短時間正社員、派遣社員/契約社員の場合

- 勤労収入と年金収入があるものとします。

- 賃金上昇率は、年代ごとの平均賃金を加味し、計算しています。

- 働き方を「正社員」と選択された方は、子どもが生まれた年から1年間育業すると仮定し、女性の場合はご本人・男性の場合は妻の年収を計算しています。

- 可処分所得(手取り)について

- 手取りは、基礎控除、配偶者控除、扶養控除、社会保険料や国民健康保険を考慮して計算しています。

【子どもについて】

- 養育費について

- 将来欲しい子ども(これから出産されるお子さん)については、0歳〜22歳まで養育費がかかり、4歳〜22歳まで養育費に加え別途教育費がかかるものとして計算しています。現在すでにいらっしゃるお子さんについては、生活費の中にお子さんの養育費も含めてご回答ください。

- 児童手当について

- 児童手当に該当する方は児童手当分を収入に含んでいます。

【住まいについて】

- 持ち家について

- 毎月の返済額で50万円以上を選択された方は、毎月の返済額を50万円として計算しています。

- 毎年の固定資産税で50万円以上を選択された方は、毎年の固定資産税を50万円として計算しています。

- 住宅ローン減税は13年間、年末のローン残高の0.7%を所得から控除されるものとし計算しています。

- 賃貸について

- 毎月の家賃で50万円以上を選択された方は、毎月の家賃を50万円として計算しています。

- これから持ち家を検討されている方の購入費用は、全額フルローン、年利1.84%、借入期間は27年間として計算しています。

【生活費について】

- 退職する年までの毎月の生活費について

- パートナーがいる場合は退職時期が遅い方に合わせて計算しています。

- 毎月の生活費で100万円以上を選択された方は、毎月の生活費を100万円として計算しています。

- 毎月の老後の生活費について

- 退職して1年後以降を老後の生活費として計算しています。

- 毎月の老後の生活費で100万円以上を選択された方は、毎月の生活費を100万円として計算しています。

- マイカー購入について

- マイカー購入で1000万円以上を選択された方は、マイカー購入費用を1000万円として計算しています。

- マイカーは7年ごとに買い替えるものとし、本人の年齢が70歳になったら、マイカー購入をやめるものと仮定します。

- 毎年のお楽しみ支出について

- 毎年のお楽しみ支出で500万円以上を選択された方は、毎年のお楽しみ支出を500万円として計算しています。

【介護について】

- ここでの介護費用は親にかかる介護費用を想定しており、ご自分の介護費用は含んでいません。

- 介護する期間は介護開始時期から5年間として計算しています。

- 毎月の介護支出で100万円以上を選択された方は、毎月の介護支出を100万円として計算しています。

SHEmoney監修

この度、令和7年9月4日(木曜日)から同年10月14日(火曜日)の期間において、本人及びパートナーの厚生年金の一部が年金受給額の試算結果に反映されない不具合が発生しておりました。

現在は正常に反映されることを確認しております。

サービスをご利用いただいた皆様におかれましては、ご迷惑をおかけしましたことを深くお詫び申し上げます。